정보공개서와 가맹계약서가 준비 되었다면 이제 가맹금을 예치할 계좌를 만들어야한다.

우선,

가맹금 예치제란?

가맹본부와 가맹점사업자(가맹희망자 포함)가 가맹계약 체결시 일정 범위의 가맹금을 가맹본부가 아닌 별도의 예치가맹금 취급 금융기관에 예치하도록 하고 영업 시작 또는 계약체결 후 2개월이 경과한 시점에 가맹본부에게 지급하는 제도로 가맹본부가 가맹금만 받고 영업을 시작하기 전에가맹점 개설에 필요한 지원을 하지 않는 등의 문제를 방지하기 위해서 2008년도부터 도입된 제도입니다.

라고 한국가맹법률원에서 설명하고 있다.

간단히 말하면 가맹본부가 점주들의 돈을 먹튀하는 상황을 방지하고자 생긴 제도이다.

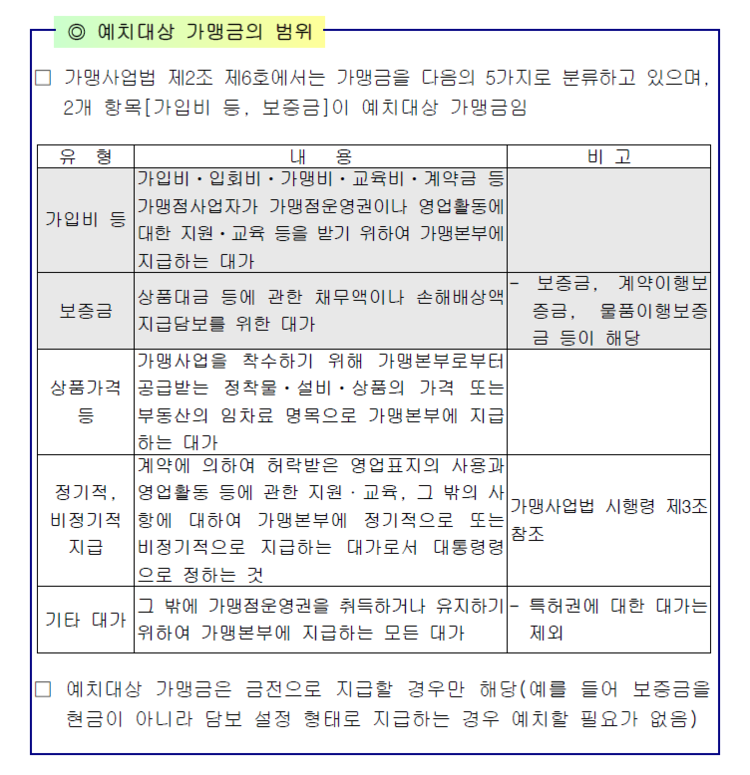

그렇다고 모든 범위의 가맹금이 해당되는 것은 아니고 표에 해당하는 범위의 가맹금만 대상에 해당된다.

물품공급대금 및 인테리어 공사비용 등은 예치 대상에서 제외이므로 초기 자본이 부족한 신규 프랜차이즈의 경우에도 어느정도 부담은 덜 수 있겠다.

또한 가맹비를 개점 이후 지급하거나, 기존 가맹점을 양수할 때도 가맹금 예치 의무가 없다.

또한 이것을 아무 은행에서나 할 수 있는것은 아닌데,

위에 해당하는 은행에서만 계좌 개설이 가능하므로 사업장에서 가까운 은행을 알아본뒤 고르는것이 좋겠다.

특이한점은 맨 아래 서울보증보험에서도 가능하다는 것인데 약간 다른점이 있다.

예치제는 은행을 이용한 제도로 가맹본부는 가맹점사업자가 납부하는 예치가맹금을 직접 수령할 수 없으며, 가맹점사업자는 가맹본부가 지정하는 은행의 계좌에 예치가맹금을 입금합니다. 가맹점사업자가 사업을 개시하거나 가맹계약 체결일로부터 2개월이 경과하면 가맹본부는 은행로부터 예치가맹금을 받을 수 있는데 반해

보험제는 가맹본부가 보험에 가입하면 별도의 예치절차 없이 예치가맹금을 직접 받을 수 있는 편리함이 있다.

다만 보험에 가입하는데에는 수수료가 발생하므로 신중히 선택해야 한다.

수수료 : 가입금액(=예치금) X 보험요율(건당 0.098% ~ 1.12%)

수수료가 없는대신 늦게 받거나

수수료가 있는대신 일찍 받거나

각자의 장단점이 있으니 상황에 따라 선택하면 되겠지만

주의할 점이 하나 있다.

보증보험 가입시, 가맹금 수령 이후에 가입하게되면 법위반에 해당 되므로 가맹금 수령 이전에 가입할 필요가 있다.

사태에 따라서 시정명령, 과징금, 형벌이 부과될수 있다.

과징금( 가맹본부의 3년간 평균매출액의 2% 범위 내에서부과)

형벌 (징역 2년이하 / 벌금 5천만원 이하)

점주가 본부에 송금하고 본부가 예치계좌에 입금하여도 법령 위반이므로 혹시나 잘못 입금한 경우에는 점주에게 되돌려주고 다시 예치 계좌로 입금시켜야 한다.

정리

가맹금예치계좌를 만들어 가맹비를 입금받아야한다. (2개월 뒤 받을 수 있음)

보증보험증권으로 대체가능(바로입금! BUT 수수료발생)

물품공급대가와 인테리어비는 제외!

위반시 과징금, 심하면 형벌도 가능하니 신경써서 주의할 것

'프렌차이즈 창업 공부' 카테고리의 다른 글

| 프랜차이즈 가맹사업 준비하기(5)- 상품 준비하기 (5) | 2022.11.01 |

|---|---|

| 프랜차이즈 가맹사업 준비하기(4)- 매뉴얼 작성하기 (2) | 2022.10.15 |

| 프랜차이즈 가맹사업 준비하기(3) (12) | 2022.10.06 |

| 프랜차이즈 가맹사업 준비하기(2) (2) | 2022.10.05 |

| 프랜차이즈 가맹사업 준비하기 (6) | 2022.10.04 |